資産形成で、最近よく耳にする言葉【FIRE】

「Financial Independence(経済的自立), Retire Early(早期退職)」

【FIRE】する為には

ある程度資金が必要

FIREでの”大事な考え方と”して、用いられるのがインデックスファンドの出口戦略

「4%ルール」

あります。

このルールを守りながら生活することで、「お金を半永久的に生み出す」ことは可能です!

以上を、【ポイント4つ】にまとめお伝えします

- 「4%ルール」は2つ存在する

- 「つみたてNISA」と「iDeCo」を利用する

- 「どういう生活がしたいか」で”FIRE”は変わる!

- 「事業所得」でサイドFIREする

【FIRE】①:「4%ルール」は2つ存在する

【4%ルール】:インデックスファンド”出口戦略”には「2つの考え方」があります

- 引退時の資産額×4%「定額」で切り崩す

- 毎年の資産残高×4%「定率」で切り崩す

一般的には”1”の「定額」のことを言っていることが多いです。

4%ルールその①:引退時の資産額×4%「定額」で切り崩す

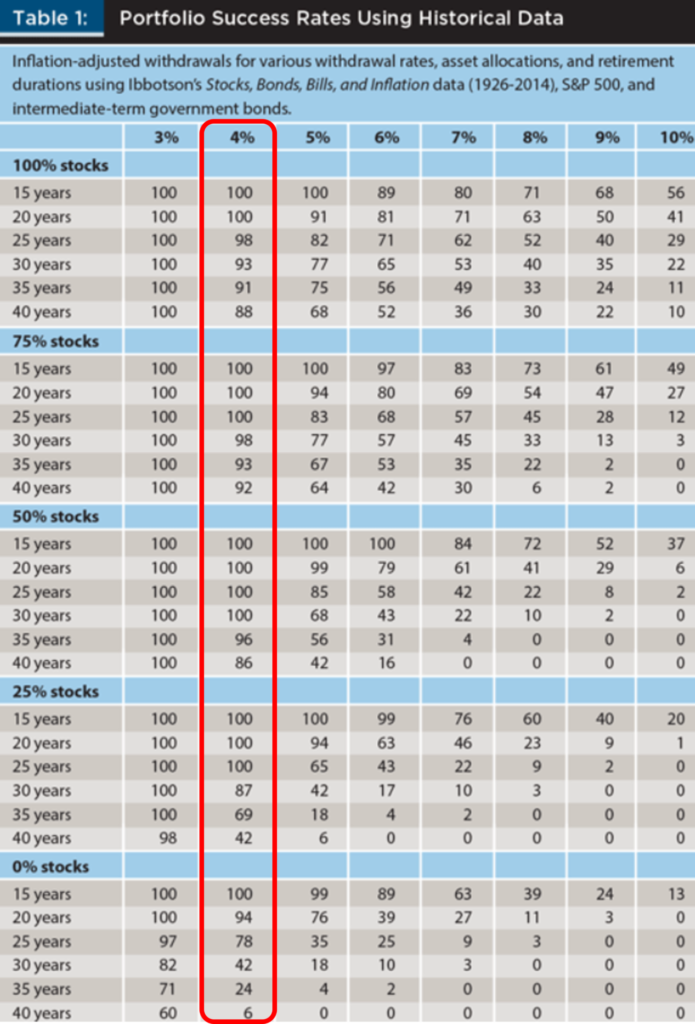

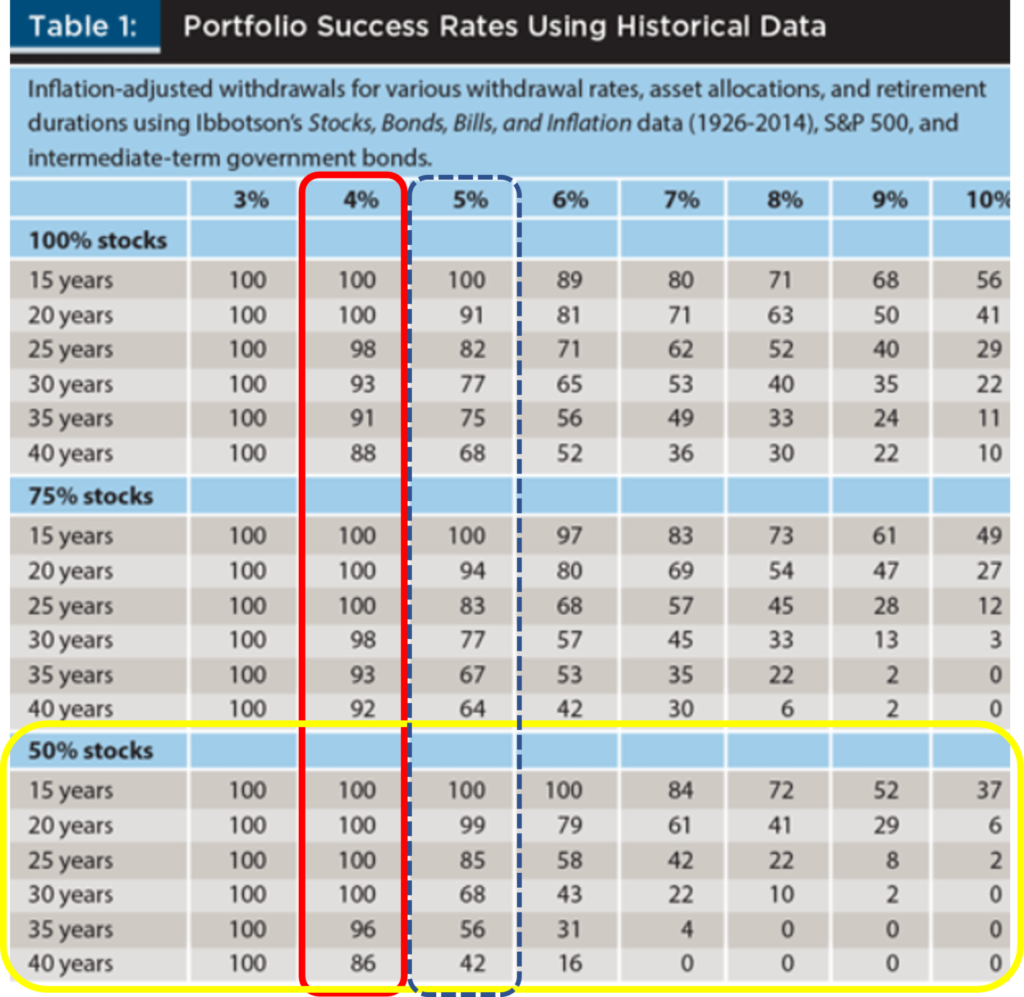

以下は、アメリカの研究機関の「トリニティスタディ」発表したもの↓

【赤枠】が4%

自分の「資産保有額」を”年利何%”で崩すと、将来において

どの程度元本は残るか?

図にしたものでしたもので、”数字”は以下を表しています。

- 【縦軸】:「株(stocks)」と「債券」の割合

- 【横軸】:年利〇%で崩した場合

ちなみ「株」と「債券」は

【株】「S&P500種指数」

【債券】「米国高格付け社債」

それぞれ連動した”インデックスファンド”です。

【4%ルールの仕組み】ー「4%」と「5%」で”ここまで違う”ー

株式と債券の割合→「50:50」でみてみましょう(黄色の枠)

- 赤の実線が「4%」で運用した時の割合

- 青の点線が「5%」で運用した時の割合

「50:50」の”黄色の枠”を見てみると…

「4%」で運用した場合

30年後は100%。40年後でも86%の確率で資産が残る

「5%」で運用した場合

30年後は68%。40年後は42%まで確率が低下

つまり・・・例として引退時に3,000万円の資金があり、「4%ルール」を使って運用

すると、こんな計算ができます。

3,000万円×4%=120万円(年額)

つまり、年間「120万円(まで)」切り崩しても、元本(3,000万円)は減ることなく運用し続けることができるということ

※引退時の資金が多ければ多い程、切り崩せる額は大きくなります。

- 「3%」で切り崩しながら運用した場合はさらに資金は増える

- 「5%」で切り崩しながら運用した場合は元本がどんどん減っていく

4%ルールその②:毎年の資産残高×4%「定率」で切り崩す

これはアメリカの著書「ウオール街のランダム・ウオーカー」という本に載っている方法

- S&P500種指数は平均利回り「7%」

- 米国の債券平均利回り「4%」

- 上記2つの期待リターンが「5.5%」←「株」と「債券」の中間

- 米国のインフレ率「1.5%」で計算

これらを考慮して

期待リターン「5.5%」ーインフレ率「1.5%」=

「4%」

この「4%」で運用するという考え方です。

これらは「積立」と違い、最初から”ある程度の資金”が必要!

- 【1,000万円】で運用している場合は→「40万円」づつ切り崩す

- 【3,000万円】で運用している場合は→「120万円」づつ切り崩す

…という感じで、運用していくことで

資産を「育て」ながら、「切り崩し」もできる

という考え方です。

ポイントは…

- 最初から「ある程度の資金」がないと、4%の金額はごくわずか

- しかし、最初から「切り崩し」ができるのが”最大ポイント”

- 投資は「ボラティリティ(変動)」があるので、下落トレンドでは取り崩す金額を調整する必要がある

- 逆にインフレ率「1.5%→2%」や、期待リターン「5.5%→5%」など切り崩す額を絞ることで資産形成を加速させることもできます

【FIRE】②:「つみたてNISA」と「iDeCo」を利用しよう!ー”節税”しながら資産形成ー

再三申し上げていますが、「4%ルール」を適応させるには、

”ある程度の資金”

ないとあまり意味を成しません。そこで・・・

「つみたてNISA」や「iDeCo」

使ってまず、元本を増やすことが大事!

「つみたてNISA」と「iDeCo」の違い

※それぞれ【特徴】あるところは”赤字”で掲載

| 種類 | つみたてNISA | iDeCo |

| 対象年齢 | 20歳以上 | 20歳以上60歳未満 |

| 最大期間 | 20年 | 60歳まで(運用はさらに10年の延長が可能) |

| 非課税枠(年間) | 40万円 | 加入する人の職業などによって異なる (例:会社員14.4万円~27.6万円、公務員14.4万円、専業主婦・主夫27.6万円、自営業者81.6万円) |

| 非課税枠(総額) | 800万円 | 加入する人の職業などによって異なる |

| 節税メリット | 運用で得た利益は非課税 | 運用で得た利益は非課税。掛金分は全額が所得控除に。受け取り時にも控除あり。 |

| 投資対象 | 一定の条件にあった株式投資信託、ETF | 株式やリート、金などに投資する投資信託、定期預金など |

| 投資方法 | 定期的・継続的に積み立てる方法 | 毎月一定額を積み立てる方法 |

| 出金 | 自由 | 60歳までできない(積立期間が短いと受け取り可能時期が遅くなり、最も遅くて65歳から) |

要約した特徴がこちら↓

- 【つみたてNISA】:年間40万まで非課税で20年運用でき、出金も自由

- 【iDeCo】:60歳まで運用できるが出金は×。但し、全額所得控除のメリットあり。

これらを使って「S&P500種指数」に連動した

”インデックスファンド”

使って【長期】資産運用することで、

資産形成ができます

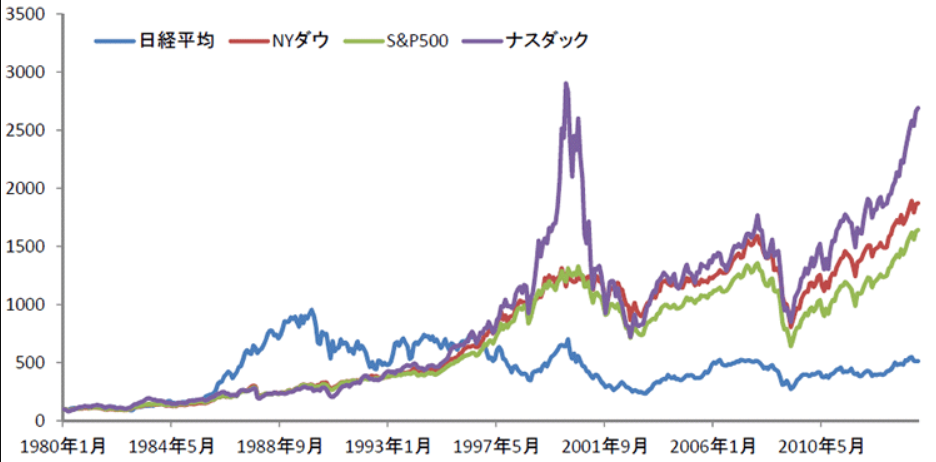

インデックスファンドで「S&P500種指数」に投資する

「日経平均」が横ばいに対して、「S&P500種指数」含め

米国株式の指数は”すべて右肩上がり”

今のところ【S&P500種指数】に連動した、”インデックスファンド”に投資することが

最適解だと言えます

”インデックスファンド”で【口座開設】するなら

「SBI証券」「楽天証券」

人気でかつおすすめです!

【SBI証券】お得に口座開設できる方法を記事にしています!詳しくは以下をご覧ください

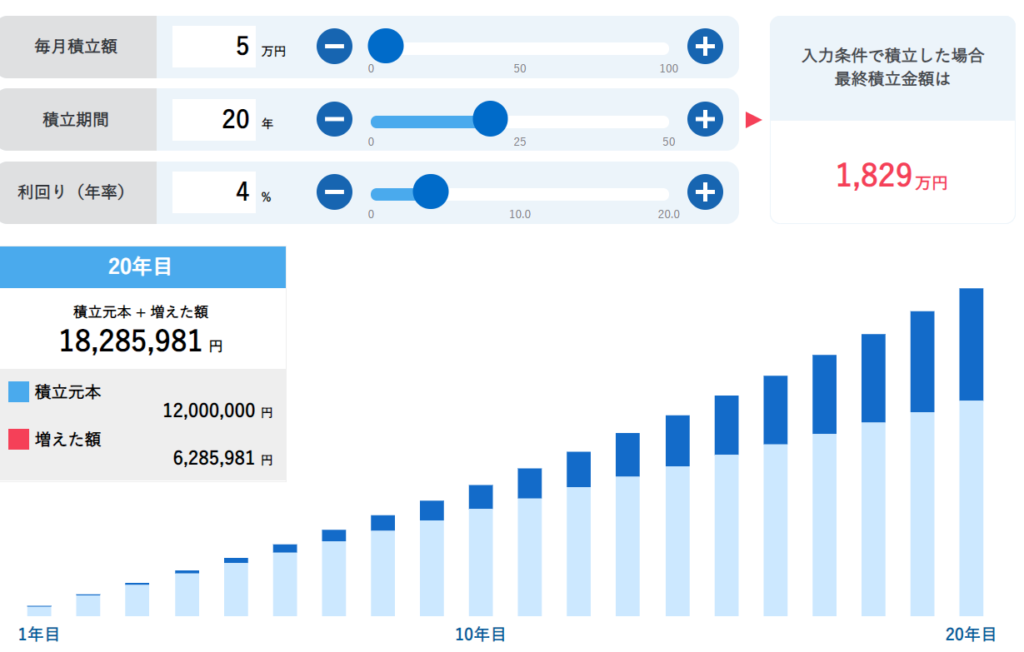

毎月5万円を「S&P500種指数」で”年利4%”で20年間運用すると・・・

上記条件の「年利4%」で運用すると20年後は”複利効果”でなんと…

18,290,000円

なります。これで「老後2,000万円問題」ほぼ解決できます!

これを引退後、「4%ルール」で運用すると

73万円使用できる

この【金額】より、多く崩さなければ、元本そのままで老後も運用できます

これら【例】のように「毎月5万円」積み立てを

「つみたてNISA」「iDeCo」

使って【運用】することで、節税しながら資産運用ができます。

【FIRE】③:「どういう生活がしたいか」で”資産額”は変わる!ーサイドFIREという考え方ー

【FIRE】人によってどの程度の

”生活レベルで暮らしたいか”

当然変わってきます。

基本的には

「年間生活費」×25年

で”算出”されます。

例えば、年間生活費300万円の人であれば、300万円×25年=7,500万円となり

7,500万円貯蓄があれば【FIRE】

となります!

【FIRE】は、「4%ルール」で資産運用していけば

”元本を崩すことなく”

生活ができます。

「サイドFIRE」という考え方

例えば、「5,000万円」”貯蓄”があり、年間生活費【300万円】の人の場合

- 「4%ルール」で運用すると、切り崩して良い額は「200万円」

- 年間生活費”300万円”で生活していた人は【あと100万円足りない】

この100万円【収入分】

月約8.3万円のみ働く

といった感じが【サイドFIRE】

特徴はこちら↓

- 【サイドFIRE】だと貯蓄額が低めでも可能で、目指しやすい

- 「職業」の”幅や”選択肢”が増える上、生活にもゆとりができる!

【SBI証券×三井住友カード】マイルを貯めながら”資産運用”が可能!詳しくは以下をご覧ください

【FIRE】: 「事業所得」でサイドFIREをする!

所得には2種類あります。

「給与所得」

「事業所得」

【2種類の所得】①:給与所得

会社などに勤務して得る収入

- いわゆる「給料」

- 「安定性」が高い

- 雇われて働くことで時間と引き換えに、ある程度のお金が得られる

- 事業を起こしたり、生活費を確保したりするのに必要な所得

【2種類の所得】②: 事業所得

副業などの個人事業で得る収入

- 給与所得みたいに安定はしないが「成長性」がある

- 事業が当たった時のリターンが大きい

- 「税金をコントロールし易い」のも特徴

- 資産を買うための種銭作りに向いている

この「事業所得」が増やすことで

よりサイドFIREが近づきます

【ビジネスモデル比較】「フロー型ビジネス」と「ストック型ビジネス」とは⁈

事業所得にも【2種類のジャンル】があります

| フロー型 | ストック型 | |

| 即金性 | やればすぐにお金になる | お金になるまでに時間がかかる |

| 確実性 | やればお金になる | お金にならないこともある |

| 継続性 | 自分が動くのをやめたら終わり | 自分が動かなくてもしばらくお金になる |

具体的にはこんな「ビジネス」があります!

| 副業の種類 | フロー型の例 | ストック型の例 |

| せどり | すべて自分で作業 | 組織化・外注化 |

| プログラム | システム開発の請負 | 自作のアプリやシステムの開発 |

| ウェブデザイン | ウェブサイト制作の請負 | WordPressテーマ開発 |

| ウェブライティング | 記事作成の請負 | 自分のブログやサイトを運営 |

| デジタルコンテンツ販売 | デジタルイラストの受注販売 | 電子書籍販売 |

【お金の大学】おすすめの「副業ビジネス」

- せどり

- プログラミング

- ウェブデザイン

- 動画編集

- ハンドメイド

- アフィリエイトブログ

- YouTube

- デジタルコンテンツ販売

これらの【8つの副業】は

すべて【在宅】

することが可能。

また

「リスク低め」

始めることができるので、おすすめです!

これら稼いだお金を

「投資の”種銭”」

することで資産形成もできます!

まとめー 【FIRE】は「年間生活費」×25年で計算される貯蓄額があれば可能 !ー

- 「4%ルール」は”FIRE”する上での出口戦略で、”2つの考え方”がある

- 生活水準をどのレベルにするかで「FIRE」が変わる

- 【FIRE】は「年間生活費」×25年で計算される”貯蓄”

- サイドFIREを目指すなら「事業所得」で”ストック型ビジネス”がおすすめ!

いかがでしたでしょうか⁈

「4%ルール」を理解し、しっかりと資産運用すれば、

【FIRE】(サイド含む)は可能!

「つみたてNISA」や「iDeCo」を利用しながら資産形成して、目指してみませんか⁈

※本が気になる方は、以下でも購入可能です!

最後に、投資は誰にも依存せず最終的に自己判断が大事です!

以上、参考になれば嬉しいです。

最後までご覧いただきありがとうございます。

コメント